Reprise d’entreprise : Le guide stratégique du capital-investissement (Et pourquoi le capital-risque n’est pas ce que vous croyez)

Vous préparez une reprise d’entreprise. Vous lisez, vous vous informez, et un terme revient sans cesse dans l’écosystème de l’innovation et de la finance : le capital-risque (ventre capital). Spontanément, vous pourriez penser qu’il s’agit d’une source de financement pour votre projet d’acquisition. Après tout, reprendre une entreprise est une aventure risquée qui nécessite du capital.

Ralentissez. C’est l’une des confusions les plus courantes et les plus dangereuses pour un repreneur.

Dans 95 % des cas, le capital-risque n’est pas l’outil que vous utiliserez pour acheter une PME. Votre véritable allié financier porte un autre nom : le capital-transmission.

Pourtant, ignorer totalement le monde du capital-risque serait une erreur stratégique. Ses tendances, ses méthodes d’analyse et ses acteurs peuvent vous offrir des leçons précieuses pour choisir la bonne cible et maximiser sa valeur future.

Cet article est conçu pour clarifier définitivement ces notions.

Si vous êtes pressé voici les points clés de l’article :

- Le bon outil pour le bon travail : Le financement principal pour la reprise d’une PME mature n’est pas le capital-risque, mais le capital-transmission. Celui-ci utilise le plus souvent un montage par effet de levier (LBO) qui s’appuie sur la rentabilité et les flux de trésorerie existants de l’entreprise.

- Les exceptions qui confirment la règle : Le capital-risque ne devient pertinent pour un repreneur que dans deux scénarios spécifiques : soit pour racheter une ancienne startup qui a déjà été financée par des fonds de capital-risque, soit pour financer un projet de croissance très innovant et risqué après avoir finalisé l’acquisition de l’entreprise.

- Une boussole stratégique : Même s’il n’est pas utilisé pour le financement de l’achat, le monde du capital-risque est un baromètre stratégique essentiel. Ses tendances (secteurs porteurs, critères ESG, innovations de rupture) aident le repreneur à évaluer la valeur future, la pérennité et les risques d’une entreprise cible.

Partie 1 : Le Capital-Transmission, votre véritable allié pour la reprise

Au-delà du mythe de la startup : le financement des entreprises établies

Le capital-risque est conçu pour une mission très spécifique : financer des entreprises à un stade précoce (souvent des startups), sans historique de rentabilité, mais avec un potentiel de croissance exponentielle et un risque de perte totale très élevé. Il finance une promesse.

Le capital-transmission (buyout capital), quant à lui, est une branche du capital-investissement (private equity) qui poursuit un objectif radicalement différent. Il vise à financer l’acquisition d’entreprises matures, établies et rentables. Il ne finance pas une promesse, mais une performance prouvée.

Pour un repreneur ciblant une PME ou une ETI solide, c’est ce monde qui est le vôtre. L’objectif n’est pas de créer un marché à partir de zéro, mais d’optimiser, de développer et de pérenniser une structure qui génère déjà des flux de trésorerie stables.

Le mécanisme clé que vous devez maîtriser : le LBO (Leveraged Buyout)

Le principal instrument du capital-transmission est le montage LBO, ou « acquisition par effet de levier ». Comprendre ce mécanisme est absolument fondamental pour tout repreneur.

En termes simples, un LBO consiste à financer l’acquisition d’une entreprise en ayant recours massivement à la dette. Cette dette est logée dans une société holding créée pour l’occasion (la vôtre), et sera remboursée par les dividendes versés par l’entreprise que vous venez d’acheter (la cible).

L’analogie la plus simple est celle de l’investissement immobilier locatif :

- Vous achetez un appartement (l’entreprise cible) non pas en payant 100 % de sa valeur avec votre argent, mais en apportant 30 % (votre apport) et en empruntant 70 % à la banque (la dette LBO).

- Le loyer payé par le locataire (les flux de trésorerie de l’entreprise) sert à rembourser le crédit bancaire.

- Une fois le crédit remboursé, vous êtes propriétaire d’un actif de grande valeur en n’ayant investi qu’une fraction de son prix initial.

L’effet de levier de la dette permet ainsi de démultiplier le retour sur votre investissement personnel. C’est pourquoi le critère numéro un pour un LBO réussi n’est pas le potentiel de croissance disruptive, mais la stabilité et la prévisibilité des flux de trésorerie de l’entreprise cible. C’est ce cash qui assurera le remboursement de la dette.

Les acteurs d’un montage en capital-transmission sont donc typiquement :

- Le repreneur (vous), qui apporte une partie des fonds propres.

- Les fonds de capital-transmission, qui investissent à vos côtés et apportent leur expertise.

- Les banques, qui fournissent la dette principale (dette senior).

- Des acteurs publics comme Bpifrance, qui peuvent co-investir ou garantir une partie des prêts.

Partie 2 : Quand le capital-risque rencontre la reprise, les scénarios d’exception

Maintenant que la règle générale est claire (Reprise = Capital-Transmission/LBO), explorons les exceptions où la logique du capital-risque devient pertinente. Ces scénarios sont plus rares, mais cruciaux à identifier.

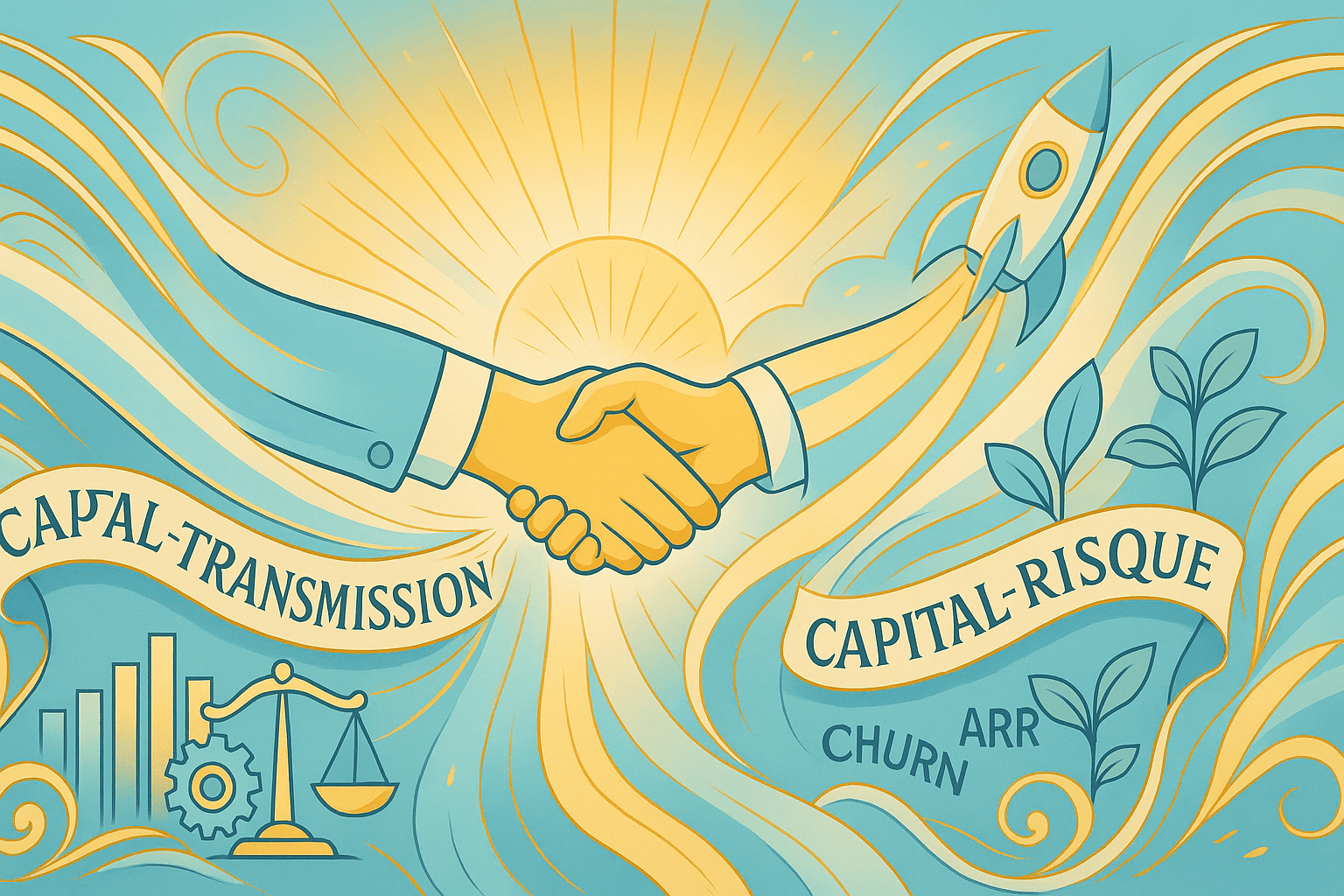

Scénario 1 : La Cible de votre reprise est une Ex-Startup devenue mature

Imaginez que votre cible ne soit pas une PME industrielle familiale, mais une entreprise technologique de 8 ans, leader sur un marché de niche. Elle a été créée par de jeunes fondateurs qui, il y a cinq ans, ont levé des fonds auprès de sociétés de capital-risque pour accélérer leur croissance. Aujourd’hui, l’entreprise est rentable, mais ses investisseurs historiques souhaitent réaliser leur plus-value et vendre leurs parts.

Dans ce cas, vous êtes un repreneur, mais le contexte change radicalement :

- Vous ne négociez plus avec un dirigeant-fondateur classique, mais avec des professionnels de la finance. Leur objectif n’est pas la transmission d’un héritage, mais la maximisation de leur retour sur investissement.

- L’évaluation de l’entreprise (la valorisation) ne se basera pas uniquement sur son EBE (Excédent Brut d’Exploitation). Elle intégrera des métriques propres au capital-risque : le revenu annuel récurrent (ARR), le taux de désabonnement (churn), le coût d’acquisition client (CAC), etc.

- L’audit d’acquisition (due diligence) devra être beaucoup plus technique. Il faudra évaluer la qualité du code informatique, la propriété intellectuelle des technologies, et la scalabilité de l’infrastructure, en plus des audits financiers et sociaux classiques.

Ici, bien que vous utilisiez probablement un montage LBO pour financer l’achat, vous devez penser et analyser comme un investisseur en capital-risque pour comprendre la véritable valeur et les risques de votre cible.

Scénario 2 : Le projet de croissance post-reprise est hautement innovant

Voici une autre configuration : vous avez réussi votre LBO. Vous êtes désormais le dirigeant d’une PME traditionnelle et rentable, par exemple dans le secteur de la logistique. La dette est en place, et l’entreprise génère suffisamment de cash pour la rembourser.

Cependant, vous avez un projet de transformation ambitieux : développer une plateforme logicielle basée sur l’IA pour optimiser les tournées de livraison de manière prédictive. Ce projet est risqué, demande des investissements lourds en R&D et ne sera pas rentable avant plusieurs années.

Tenter de financer ce projet avec la trésorerie de l’entreprise mettrait en péril le remboursement de la dette LBO. C’est là que vous pouvez vous tourner vers des acteurs du… capital-risque ou du capital-développement.

Dans ce cas, vous n’agissez plus comme un repreneur, mais comme un dirigeant de startup au sein de votre propre groupe. Vous allez chercher des fonds « patients » et tolérants au risque spécifiquement pour ce projet innovant, en le séparant potentiellement dans une filiale dédiée. Les investisseurs en capital-risque apporteront le financement nécessaire pour le développement technologique, en échange d’une participation au capital de cette nouvelle entité.

Le capital-risque devient alors un outil non pas pour acquérir l’entreprise, mais pour financer sa transformation et sa croissance future.

Partie 3 : Les tendances du capital-risque, votre baromètre stratégique

Même si vous ne vous trouvez dans aucun des deux scénarios précédents, les tendances du capital-risque sont une source d’intelligence économique inestimable. Les secteurs où les fonds de capital-risque investissent massivement aujourd’hui sont les secteurs qui créeront la valeur de demain. Les ignorer, c’est naviguer à l’aveugle.

Un repreneur avisé doit utiliser ces tendances comme un filtre pour évaluer la pérennité et le potentiel de sa cible.

- La Validation des Secteurs Porteurs L’intérêt marqué du capital-risque pour des domaines comme l’intelligence artificielle, la cybersécurité, la transition environnementale (énergies propres, économie circulaire) et la santé numérique (HealthTech) valide leur potentiel à long terme. Reprendre une PME, même traditionnelle, qui est un fournisseur, un client ou un acteur de l’un de ces écosystèmes, renforce immédiatement la crédibilité de votre projet. Cela rassurera vos partenaires financiers (y compris les banques pour le LBO) et promet des perspectives de croissance plus solides.

- L’Impact Social et Environnemental (ESG) comme Levier de Valorisation Les investisseurs en capital-risque intègrent désormais systématiquement les critères Environnementaux, Sociaux et de Gouvernance (ESG) dans leur analyse. Ce n’est plus une mode, c’est un facteur de performance. Pour vous, repreneur, cela signifie qu’une PME avec une bonne performance ESG (faible empreinte carbone, bonne gestion des salariés, gouvernance saine) sera non seulement plus facile à financer, mais aussi plus attractive pour les clients et les talents. C’est devenu un point clé de l’audit d’acquisition qui impacte directement la valeur de l’entreprise et sa résilience.

- L’Innovation Disruptive comme Analyse de Risque Le financement massif de « solutions disruptives » par le capital-risque est une information cruciale. Cette dynamique représente pour votre cible potentielle à la fois une menace et une opportunité.

- La menace : L’entreprise que vous visez sera-t-elle bientôt concurrencée, voire rendue obsolète, par une startup plus agile et lourdement financée ?

- L’opportunité : L’entreprise a-t-elle la capacité d’intégrer ces innovations, de s’associer avec ces startups, ou même d’en acquérir une après votre arrivée ? Analyser la capacité d’adaptation de votre cible face à ces vagues d’innovation est un facteur déterminant de sa valeur future.

Conclusion : Le repreneur aux deux casquettes

Pour réussir votre projet de reprise, vous devez cesser de voir le capital-risque comme une source de financement directe, et commencer à le percevoir pour ce qu’il est réellement : une discipline cousine, dont les règles et les tendances vous arment pour prendre de meilleures décisions.

Le parcours d’un repreneur à succès repose sur une double compétence :

- La casquette du gestionnaire pragmatique, qui maîtrise les rouages du capital-transmission et du LBO pour sécuriser l’acquisition d’une entreprise saine et rentable.

- La casquette du stratège visionnaire, qui sait lire les tendances du capital-risque pour choisir une cible pérenne, anticiper les menaces et déceler les futurs relais de croissance.

Maîtrisez le premier pour acheter. Inspirez-vous du second pour prospérer. C’est en portant ces deux casquettes que vous transformerez une simple acquisition en une véritable réussite entrepreneuriale.

Tableau Comparatif : Capital-Transmission vs. Capital-Risque

| Critère | Capital-Transmission (L’outil du repreneur) | Capital-Risque (L’inspiration du stratège) |

|---|---|---|

| Objectif Principal | Financer l’acquisition d’une entreprise existante. | Financer la création et la croissance d’une nouvelle entreprise (startup). |

| Type d’Entreprise Cible | Mature, établie, avec un historique de rentabilité prouvée. | Jeune, innovante, avec un fort potentiel de croissance (mais souvent sans profits). |

| Critère Clé d’Analyse | Stabilité et prévisibilité des flux de trésorerie (cash-flows). | Caractère disruptif du projet, taille du marché, potentiel de croissance exponentielle. |

| Mécanisme Principal | LBO (Leveraged Buyout) : acquisition par effet de levier avec une part de dette importante. | Prise de participation directe au capital en échange de fonds propres. |

| Niveau de Risque | Modéré et calculé, basé sur des performances passées. | Très élevé, avec une possibilité de perte totale du capital investi. |

| Rôle pour le Repreneur | L’outil financier principal pour réaliser l’opération d’achat. | Une source d’inspiration stratégique et un outil pour une croissance future très innovante. |

Sources et Références

Pour la rédaction de cet article, les sources suivantes ont été consultées :